ejemplo

en España.

El propio nombre de este impuesto indica que se trata de una tasa

a pagar TODOS los años. De hecho aduanas francesas ya están

pasando esta minuta a algunos de los expedientes correspondientes

a financiaciones de Leasing Francés realizadas a embarcaciones

españolas e italianas.

Una mala noticia

que se suma a la que ya anunciamos el mes

pasado sobre el cambio de la ley del IVA

Europeo y que hace imposible el Leasing Francés a medio y largo

término, pues NO existe ningún ahorro fiscal en reducción de IVA.

(ver artículo "Leasing

náutico francés e italiano con IVA reducido.... ¡STOP!"

Todo esto

significa a efectos prácticos, que un barco financiado mediante

Leasing Francés tendrá que pagar esta tasa francesa que puede

llegar a ser MUY cara en algunos barcos como más adelante veremos.

Es el cliente final quien tiene que pagar este impuesto, lo cual

va a incrementar notablemente el precio de las cuotas de los

créditos ya concedidos y en marcha.

Resulta que por

el hecho de matricular en España un barco mayor de 8m debe pagar

el Impuesto de matriculación del 12%, pero si además el barco es

propiedad de un Banco Francés que nos lo cede mediante un leasing,

el Banco se verá obligado a liquidar la mencionada Tasa Anual a la

Aduana Francesa y en base al contrato de leasing, cobrar esa tasa

al verdadero utilizador.

Con todo ello,

la nueva normativa legal aplicada por el gobierno francés a sus

empresas de financiación deja completamente “muertas” las ventajas

de las operaciones de financiación mediante Leasing Francés que ya

de todas formas estaban condenadas a desaparecer como anunciamos

en www.Fondear.com hace unas semanas, debido al cambio en la

legislación del IVA aplicado en Enero de 2010.

¿Cómo se

aplicará el “Droit de passeport” a barcos Españoles?

Lo que ocurre es

que estos barcos NO son propiedad de armadores españoles, al menos

mientras dura el contrato de arrendamiento financiero, sino de

Bancos y de Compañías de Leasing Francesas que ceden el derecho de

uso de estos barcos y yates a clientes españoles. Por esta razón

los barcos tienen que pasar a pagar cada año y ¡con efectos

retroactivos! la polémica tasa, que si bien en barcos pequeños no

representa ninguna cifra astronómica, en caso de grandes yates a

motor ¡es una auténtica ruina!

¿De cuánto

estamos hablando?

Pues vayamos al

grano. Si el barco financiado mediante leasing francés es una

lancha de unos 7 u 8 metros con un fueraborda de pongamos 250 ó

300cv la “broma” anual es de unos 500 Euros, que no es mucho

dinero aunque a nadie le hace gracia tener que pagarlos cuando no

contaba con ello y nadie le puso sobre aviso de esta historia…

Si usted es

dueño de un velero de pongamos 12 metros la cosa queda parecida, o

incluso algo por debajo, ya que a pesar de ser la eslora mayor, lo que

penaliza mucho este impuesto francés son los caballos de potencia.

Un Oceanis 40 pagaría algo menos de 400 € al año, y a partir del

décimo año, si aún sigue con la financiación lo cual es

improbable, se aplicará una reducción por antigüedad del barco.

Ahora pensemos

en algo más grande como por ejemplo un barco de 60 pies equipado

con un par de motores de 700 cv, como por ejemplo la nueva

Jeanneau Prestige 60. Aquí las bromas se convierten en serios

problemas pues la cuota a liquidar al gobierno francés ascenderá

todos los años a unos 5.500€. Si el barco es por

ejemplo una Sport de 70 u 80 pies con dos motores de 2.200 cv,

como podemos encontrarnos en muchos barcos tipo Princess, Fairline,

Ferretti, Azimut, etc.… nos iremos rápidamente a escalofriantes

cifras entorno a los 20.000 € ¡anuales!

¿Cómo se

calcula el impuesto?

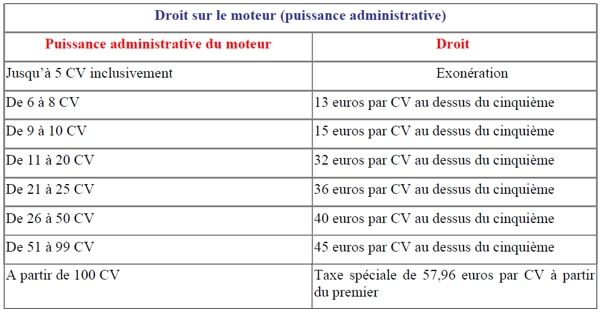

Para saber lo

que costará el dichoso DAFN, debemos conocer primero la potencia

fiscal de la motorización de nuestro barco. ¿Y cómo se hace? La

ecuación de Potencia Fiscal se expresa como P=K.N.d2.L

siendo K una constante 0,0045, N el número de cilindros, d el

diámetro de los pistones en centímetros, y L la carrera de los

pistones también medida en centímetros.

A estos

políticos franceses les gusta complicar la cosa. No hay que ser

físico para echar una pensada rápida y darse cuenta que todo este

follón de fórmula es lo mismo que decir que la potencia fiscal es

igual al cubicaje del motor en centímetros cúbicos divido por el

coeficiente 222. Es decir, potencia Fiscal

Francesa = Centímetros cúbicos del motor / 222. ¿Les habrá dado a

los juristas franceses algún ramalazo anglosajón?

Luego debemos

afinar un poco más y quedarnos con el 70% de esta potencia fiscal

si el motor es de tipo diesel

y aplicar a su vez un posible descuento a la tasa final

conseguida, si el barco es antiguo, del 33% de descuento si el

barco tiene entre 10 y 20 años, un 55% de descuento si el barco

tiene entre 20 y 25 años y un 80% de descuento si el barco tiene

más de 25 años.

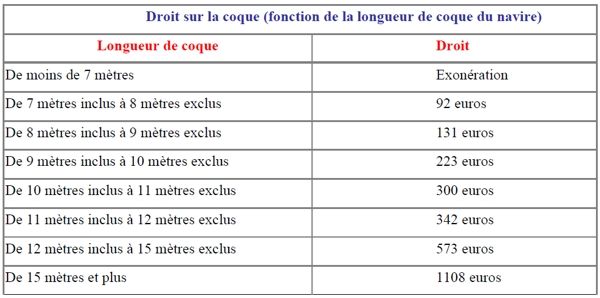

Con la potencia

fiscal de nuestro barco ya podemos irnos a las tablas

correspondientes y valorar el coste de la tasa anual.

La tasa se

compone de un valor fijo según la eslora del casco y otro que

corresponde de la potencia fiscal calculada.

Vamos a ver todo

esto con un sencillo ejemplo:

RideSea es una embarcación de Fondear.com que está recorriendo

la vuelta a España, se trata de una Cap Camarat de 7,5 metros de

eslora equipada con un Yamaha de 350 cv cuyo cubicaje es de 5330

cc. Por un lado tendremos un coste por eslora de 92 €. Para

calcular la segunda parte de la tasa, dividimos 5330/222= 24 como

potencia fiscal. Como no se trata de un motor diesel no podemos

aplicar el 30% de descuento a esta potencia. Como esta potencia

fiscal está entre 21 y 25, según la tabla habremos de pagar a

razón de 36€ por caballo fiscal, descontando los 5 primeros

caballos, ósea: 36€*(24-5) = 684 €. Es decir, el DAFN para este

barco es en total de 92+684=776 €. ¿Claro no?

¿Se está

aplicando YA?

Lo cierto es que

SI. Las autoridades aduaneras francesas ya avisaron a las

entidades financieras en el pasado Salón Náutico de la Rochelle y

ya existen algunas sentencias en contra de los recursos

presentados por algunos bancos a este respecto, donde se intentaba

defender que la Tasa no debería cobrarse a las embarcaciones que

NO naveguen en Francia. Sin embargo el criterio que ha prevalecido

es que el impuesto se genera por la mera propiedad de la

embarcación por una empresa francesa, aunque la misma sea

matriculada y utilizada en otro país o por un residente que no sea

francés.

Algunos bancos

lo están reclamando actualmente a sus clientes al finalizar los

contratos y antes de facturar la opción de compra y transferir la

propiedad de la embarcación a sus clientes. Es decir, exigen al

propietario el pago de la Tasa por varios años, e incluso antes de

que la propia Aduana lo haya reclamado y de forma preventiva, dado

que una vez se transfiere la propiedad de la embarcación, no queda

nada que vincule al banco con el cliente y después será difícil

obligar al armador a realizar ese pago. ¡Una acción que por otro

lado raya la legalidad jurídica!

Parece ser que

se ha iniciado la liquidación en los barcos a partir de un valor

de 500.000.-€,

tal como incluso se indica en la página WEB de alguno de estos

bancos, pero no sabemos si existe la seguridad jurídica de que no

lo reclamarán a embarcaciones de inferior valor. Lo que es cierto

es que ya han empezado por barcos de un importe superior, por

razones de una obvia rentabilidad en esa gestión recaudatoria.

¿Y el Leasing

Náutico Italiano?

Se ve igualmente

afectado por los anunciados cambios del IVA y pérdida de las

ventajas en ese sentido, pero en Italia no existe la Tasa de

Aduana Anual, como en Francia, así que en este sentido no existirá

ese problema.

¿Qué podemos

hacer?

Si ya somos

titulares de un contrato de Leasing Náutico Francés, poco podemos

hacer salvo rezar a San Pancracio y a San Expedito, santos en

asuntos crematísticos y de las causas urgentes... Las cláusulas

firmadas son claras en el sentido de que cualquier impuesto o

cambio de legislación que implique el pago de tasas de cualquier

tipo, será siempre a cargo del arrendatario o utilizador de la

embarcación.

Si estamos

pensando en firmar un nuevo contrato de Leasing Francés, debemos

valorar que la reducción del IVA es una ventaja que sólo durará

hasta final de 2012, en el mejor de los casos, y a partir de ese

momento deberemos pagar el IVA en el país donde tengamos el barco

amarrado, matriculado, y en definitiva, donde se utiliza.

Y si a eso le

sumamos el riesgo de tener que pagar la Tasa Anual a la Aduana

Francesa, hay que hacer muchos números y valorar las alternativas

que existen en el mercado náutico sobre financiación para

embarcaciones, sin tantas complicaciones fiscales e incertidumbres

(ver artículo

"Renting

Náutico: la gran alternativa financiera para el sector náutico"

y

"Leasing Español, una alternativa en tiempos

de crisis")

Como

consumidores, debemos defender nuestros derechos y aconsejamos

exigir, de forma previa a la firma de un nuevo contrato, que el

banco francés nos diga por escrito o incluya en el propio

contrato, si nos garantiza o no la exención en el pago de esta

Tasa, así como si la reducción del IVA será aplicada durante toda

la vida del contrato o no.

|

Artículo de la Ley de Aduana de Francia

En vigor desde

1 de enero 2010

Article 237

Tout navire étranger qui prend la mer doit

avoir à bord un passeport délivré par le service de douanes.

Article 238

(Modifié par)

Le passeport délivré aux navires de

plaisance ou de sport appartenant à des personnes physiques

ou morales, quelle que soit leur nationalité, ayant leur

résidence principale ou leur siège social en France, ou dont

ces mêmes personnes ont la jouissance, donne lieu à la

perception d'un droit de passeport.

Ce droit est à la charge du propriétaire ou

de l'utilisateur du navire. Il est calculé dans les mêmes

conditions, selon la même assiette, le même taux et les

mêmes modalités d'application que le droit de francisation

et de navigation (DAFN) […]

Sont exonérées de droit de passeport les

sociétés propriétaires d'un navire de plaisance ou de sport

d'une valeur inférieure à 500 000 euros hors taxes faisant

l'objet d'un contrat de location avec option d'achat ou de

crédit-bail conclu avec une personne physique n'ayant pas sa

résidence principale en France ou avec une personne morale

ne disposant pas d'établissement en France, à l'exclusion de

celles qui seraient contrôlées directement ou indirectement

par une personne physique ayant sa résidence principale en

France. […]

TRADUCCION

Artículo

237

Cualquier

buque extranjero que navega debe tener a bordo un pasaporte

entregado por el servicio de aduanas.

Artículo 238

El

pasaporte entregado a los buques de placer o de deporte que

pertenecen a personas físicas o jurídicas, cualquiera que

sea su nacionalidad, teniendo su residencia principal o su

domicilio social en Francia, o cuyas estas mismas personas

tienen el disfrute, da lugar a la percepción de un derecho

de pasaporte.

Esta tasa está

a cargo del propietario o del usuario del buque. Se calcula

en las mismas condiciones, según la misma base, el mismo

tipo y las mismas disposiciones de aplicación que el derecho

de tránsito y navegación (DAFN).

Son exentas de derecho de

pasaporte las sociedades propietarias de un buque de placer

o de deporte de un valor inferior a 500.000 euros sin

impuestos (se entiende SIN IVA) que es objeto de un

contrato de alquiler con opción de compra o arrendamiento

(=”leasing francés”) concluido con una persona física

que no tiene su residencia principal en Francia o con una

persona jurídica que no dispone de establecimiento en

Francia, con exclusión de las que serían controladas directa

o indirectamente por una persona física que tiene su

residencia principal en Francia.

|

Artículos

relacionados:

-

Leasing

náutico francés e italiano con IVA reducido.... ¡STOP!

-

Leasing francés e italiano...

¿Se acaba el IVA reducido?

-

Renting,

la gran alternativa financiera para el sector náutico

-

Leasing español, una alternativa

en tiempos de crisis

-

FAQs Leasing Español

-

FAQs

Renting Náutico

-

Banco

Sabadell: tu banco para la náutica

-

Asesoramiento fiscal y financiero

-

www.CrediBarco.com